Steuervergleich für Unternehmen 2025: Welches ist der steuergünstigste Kanton?

Schweizer Unternehmen zahlen unterschiedliche Gewinnsteuersätze, abhängig von ihrem Wohnsitzkanton. Diese umfassen die Gewinnsteuer auf Erträge und die Kapitalsteuer auf Eigenkapital. Diese Steuern werden auf Bundes-, Kantons- und Gemeindeebene erhoben. Infolgedessen besteht ein erheblicher Steuerwettbewerb zwischen den 26 Kantonen des Landes, wobei die Gewinnsteuersätze in den Kantonshauptorten im Jahr 2025 zwischen 11,85% und 20,54% liegen.

In diesem Artikel untersuchen wir die steuereffizientesten Schweizer Kantone für Unternehmen im Jahr 2025, vergleichen Gewinn- und Kapitalsteuersätze in allen Regionen und erklären, wie die strategische Standortwahl die Gesamtsteuerbelastung Ihres Unternehmens erheblich reduzieren kann.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenHighlights

- Zug, Luzern und Nidwalden bieten die tiefsten Unternehmenssteuern im Jahr 2025 (unter 12%)

- Die Gewinnsteuersätze reichen von 11,85% (Zug) bis 20,54% (Bern) in den Kantonshauptstädten der Schweiz

- Die Zentralschweiz dominiert die Niedrigsteuer-Rangliste mit hochgradig wettbewerbsfähigen Sätzen

- Die strategische Kantonswahl kann Unternehmen bis zu 8,7 Prozentpunkte an Steuern sparen

- Kapitalsteuersätze müssen neben der Gewinnsteuer für die optimale Standortwahl berücksichtigt werden

Inhalt

- Steuervergleich für Unternehmen 2025: Welches ist der steuergünstigste Kanton?

- Highlights & Inhalt

- Was sind die verschiedenen Arten der Unternehmensbesteuerung in der Schweiz und für wen gelten sie?

- Wie unterscheidet sich die Besteuerung von Personengesellschaften und Kapitalgesellschaften?

- Wie wird die Gewinnsteuer für Kapitalgesellschaften berechnet?

- Wie hoch sind die aktuellen Kapital- und Gewinnsteuersätze in den Schweizer Kantonen?

- Welche Kantone sind für Kapitalgesellschaften steuerlich am günstigsten und am ungünstigsten?

- Wie haben die kantonalen Steuersätze auf die globale Mindeststeuer und wirtschaftliche Belastungen reagiert?

- Die Bedeutung der Kapitalsteuer für die Gesamtsteuerbelastung

- Erhalten Sie fachkundige Treuhandberatung von Nexova

- FAQ

- Über 150 Unternehmen vertrauen auf uns

Was sind die verschiedenen Arten der Unternehmensbesteuerung in der Schweiz und für wen gelten sie?

Der Begriff „Unternehmenssteuern“ bezieht sich auf die gesamte Bandbreite der von Kapitalgesellschaften zu zahlenden Steuern wie GmbHs und AGs. Die primären Unternehmenssteuern sind die Gewinnsteuer (auf Erträge) und die Kapitalsteuer (auf Eigenkapital).

Zusätzlich zu diesen primären Unternehmenssteuern können Unternehmen auch der Kirchensteuer (obligatorisch in den meisten Kantonen), der Verrechnungssteuer auf Dividenden und der Mehrwertsteuer (MWST) für Unternehmen mit einem Jahresumsatz von über CHF 100’000 unterliegen.

Personengesellschaften und Einzelunternehmen unterliegen nicht der Gewinnsteuer. Stattdessen zahlen Geschäftsinhaber Einkommenssteuer und Vermögenssteuer auf ihre Geschäftseinkünfte und Vermögenswerte (dieselben Steuern, die für Privatpersonen gelten).

Grundsätzlich müssen alle in der Schweiz domizilierten oder von der Schweiz aus verwalteten Kapitalgesellschaften Unternehmenssteuern zahlen, während Personengesellschaften und Einzelunternehmen über die persönliche Steuererklärung ihrer Eigentümer besteuert werden.

Neu bei der Schweizer Unternehmensbesteuerung? Sehen Sie sich unseren umfassenden Steuer-Crashkurs für Gründer an, der alles von Einreichungsfristen bis zu Sozialversicherungspflichten abdeckt.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenWie unterscheidet sich die Besteuerung von Personengesellschaften und Kapitalgesellschaften?

Der Hauptunterschied in der Besteuerung von Personengesellschaften gegenüber Kapitalgesellschaften liegt im Status als juristische Person: Personengesellschaften und Einzelunternehmen werden über die Einkommens- und Vermögenssteuer ihrer Eigentümer besteuert, während Kapitalgesellschaften als separate juristische Personen mit Gewinn- und Kapitalsteuern besteuert werden.

Dies schafft eine potenzielle Doppelbesteuerung für Kapitalgesellschaften, da sowohl das Unternehmen als auch seine Aktionäre Steuern zahlen, während Personengesellschaften nur einer einstufigen Besteuerung auf Ebene der Eigentümer unterliegen.

Für einen vollständigen Vergleich der Rechtsformen in der Schweiz, einschliesslich Einzelunternehmen, GmbHs, AGs und Personengesellschaften, sehen Sie sich unsere detaillierte Analyse an, wie sich jede Struktur auf Ihre Steuerpflichten auswirkt.

Personengesellschaften: Steuern auf privates und geschäftliches Vermögen

Personengesellschaften, wie Kommanditgesellschaften, Kollektivgesellschaften und Einzelunternehmen, gelten in der Schweiz nicht als juristische Personen. Daher unterliegen sie nicht der Gewinnsteuer im traditionellen Sinne.

Stattdessen zahlen Einzelunternehmer und Gesellschafter Steuern auf ihr gesamtes Vermögen und Einkommen, sowohl privat als auch geschäftlich, an die Bundes-, Kantons- und Gemeindebehörden. Diese werden alle als persönliche Steuern betrachtet. Im Gegensatz zu Kapitalgesellschaften (die Steueraufwendungen bei der Berechnung ihres steuerbaren Gewinns abziehen können) können Personengesellschaften und Einzelunternehmen die von ihnen bezahlten persönlichen Steuern nicht von ihrem Geschäftseinkommen abziehen.

Kapitalgesellschaften: Trennung von geschäftlichem und privatem Vermögen

Es besteht eine klare Trennung zwischen geschäftlichem und privatem Vermögen bei Kapitalgesellschaften wie GmbHs und AGs. Das Unternehmen selbst wird besteuert, während Aktionäre und Gesellschafter Einkommenssteuer auf Dividenden zahlen und Vermögenssteuer entsprechend dem Anteilswert zahlen.

Diese Regelung führt zu einer doppelten Steuerbelastung, da sowohl das Unternehmen als auch die Gesellschafter oder Aktionäre Steuern zahlen.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenWie wird die Gewinnsteuer für Kapitalgesellschaften berechnet?

Grundlagen der Gewinnsteuerberechnung

Die Gewinnsteuer, auch Ertragssteuer genannt, wird auf Kapitalgesellschaften wie GmbHs und AGs auf der Grundlage ihres steuerbaren Gewinns erhoben. Der Bund erhebt einen festen Steuersatz von 8,5% (zum Zeitpunkt der Erstellung) auf den Gewinn nach Steuern (entspricht ungefähr 7,8% auf den Gewinn vor Steuern).

Kantone und Gemeinden erheben zusätzlich zum Bundessatz ihre eigenen Gewinnsteuern, wobei die Sätze in der Schweiz erheblich variieren. Diese Variation schafft die breite Spanne der kombinierten Steuersätze, die im kantonalen Vergleich unten gezeigt wird.

Kirchensteuern für Unternehmen

Die meisten Kantone erheben zusätzlich zur Gewinnsteuer auch Kirchensteuern. Diese Steuern kommen der Reformierten, der Römisch-Katholischen, der Christkatholischen Kirche oder der Jüdischen Gemeinschaft zugute. Die Kirchensteuer ist für Unternehmen in diesen Kantonen obligatorisch und im Gegensatz zu Privatpersonen können sie nicht aus der Kirche austreten, um diese Steuerpflicht zu vermeiden.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenWie hoch sind die aktuellen Kapital- und Gewinnsteuersätze in den Schweizer Kantonen?

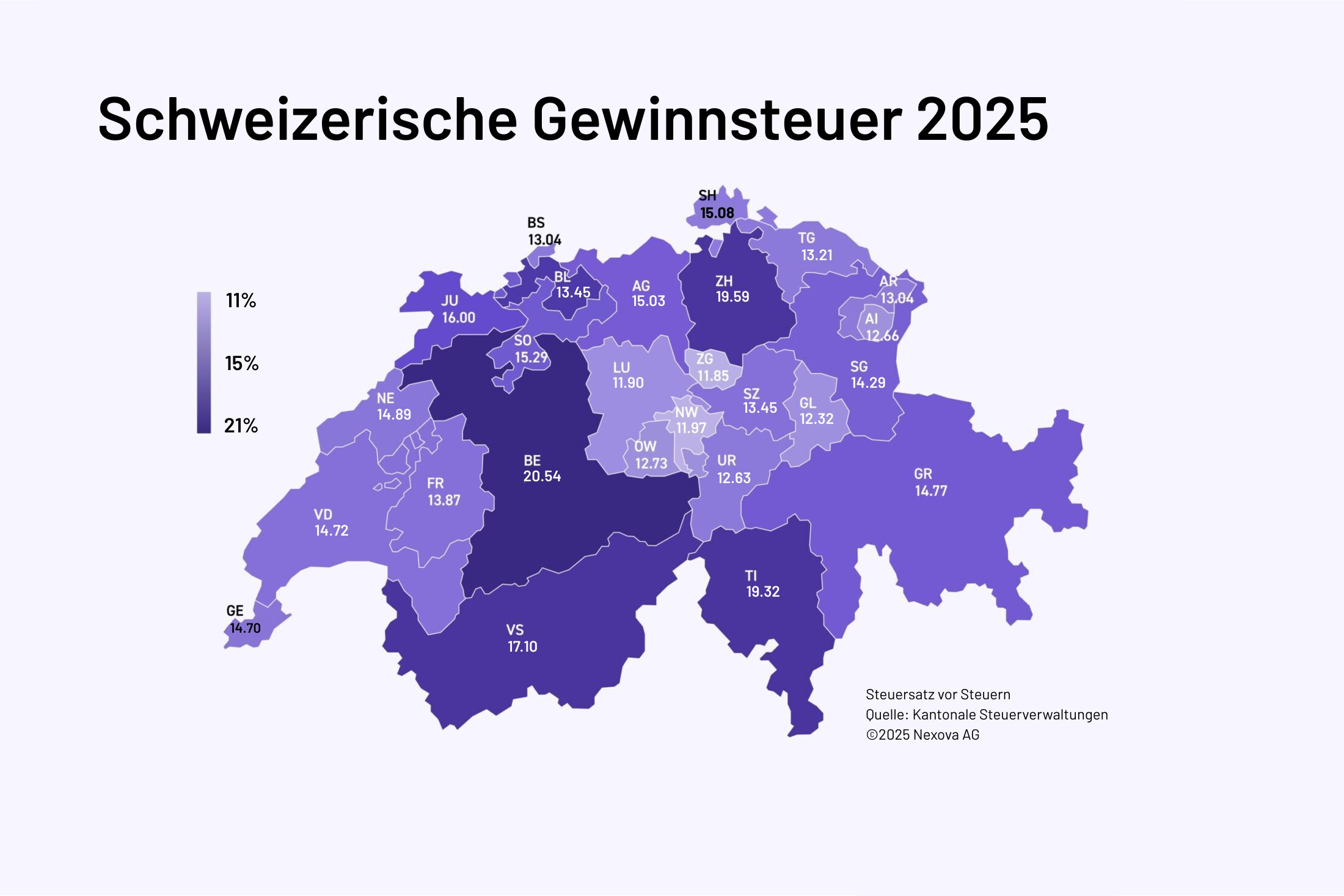

Der durchschnittliche Gewinnsteuersatz in der Schweiz beträgt im Jahr 2025 14,4%, gegenüber 14,6% im Vorjahr. Der Kanton Zug bleibt mit einem Gewinnsteuersatz von 11,85% im Hauptort der insgesamt steuerfreundlichste Kanton, während der Kanton Bern mit 20,54% den höchsten Maximalsatz aufweist (obwohl er eine progressive Struktur ab 13,17% anwendet).

Hier ist eine Zusammenfassung der Gewinnsteuersätze (auf den Gewinn vor Steuern) in der Hauptgemeinde/Stadt jedes der 26 Kantone in aufsteigender Reihenfolge. In Kantonen, die eine progressive Gewinnsteuerstruktur anwenden, ist hier der höchste progressive Satz angegeben:

Gewinnsteuersätze in den 26 Kantonen der Schweiz

- Zug (ZG): 11,85%

- Luzern (LU): 11,90%

- Nidwalden (NW): 11,97%

- Glarus (GL): 12,32%

- Uri (UR): 12,63%

- Appenzell Innerrhoden (AI): 12,66%

- Obwalden (OW): 12,73%

- Basel-Stadt (BS): 13,04%

- Appenzell Ausserrhoden (AR): 13,04%

- Thurgau (TG): 13,21%

- Basel-Landschaft (BL): 13,45%

- Schwyz (SZ): 13,45%

- Freiburg (FR): 13,87%

- St. Gallen (SG): 14,29%

- Genf (GE): 14,70%

- Waadt (VD): 14,72%

- Graubünden (GR): 14,77%

- Neuenburg (NE): 14,89%

- Aargau (AG): 15,03%

- Schaffhausen (SH): 15,08%

- Solothurn (SO): 15,29%

- Jura (JU): 16,00%

- Wallis (VS): 17,10%

- Tessin (TI): 19,32%

- Zürich (ZH): 19,59%

- Bern (BE): 20,54%

{kind=link}

Nachfolgend finden Sie eine detailliertere Übersicht der Gewinn- und Kapitalsteuersätze in jedem Kanton für 2025. Bitte beachten Sie:

- Alle angegebenen Steuersätze sind effektive Steuersätze auf den Gewinn vor Steuern.

- Bei progressiven Kantonen ist der erste angegebene Satz der niedrigste Grenzsatz und der zweite Satz stellt den maximalen Grenzsatz dar, der bei höheren Gewinnniveaus zur Anwendung kommt.

- In jedem Fall werden die Steuersätze für die Kantonshauptstadt und für die steuerlich günstigste Gemeinde angegeben.

- Wenn Mindeststeuern mit einem Schrägstrich aufgeführt sind (z.B. CHF 361 / CHF 247), bezieht sich die erste Zahl auf die Hauptstadt und die zweite auf die steuerlich günstigste Gemeinde.

Alle nachfolgend aufgeführten Sätze wurden von den Steuerexperten von Nexova unabhängig geprüft und mit dem offiziellen Schweizer Steuerrechner verifiziert.

Gewinn- und Kapitalsteuersätze in den 26 Kantonen der Schweiz (einschliesslich der steuerlich günstigsten Gemeinde in jedem Kanton)

Kanton Zug

- Stadt Zug: Gewinnsteuer: 11,85%, Kapitalsteuer: 0,07%

- Gemeinde Baar: Gewinnsteuer: 11,82%, Kapitalsteuer: 0,07%

- Mindeststeuer: CHF 353 / CHF 351

Kanton Luzern

- Gemeinde Luzern: Gewinnsteuer: 11,90%, Kapitalsteuer: 0,08%

- Gemeinde Meggen: Gewinnsteuer: 11,09% (niedrigster Satz in der Schweiz), Kapitalsteuer: 0,07%

- Mindeststeuer: CHF 500

Kanton Nidwalden

- Gemeinde Stans: Gewinnsteuer: 11,97%, Kapitalsteuer: 0,01%

- Einheitlicher Satz in allen Gemeinden

- Mindeststeuer: CHF 500

Kanton Glarus

- Gemeinde Glarus: Gewinnsteuer: 12,32%, Kapitalsteuer: 0,25%

- Glarus ist sowohl die Hauptstadt als auch die steuerlich günstigste Gemeinde

Kanton Uri

- Gemeinde Altdorf: Gewinnsteuer: 12,63%, Kapitalsteuer: 0,001%

- Gemeinde Seedorf: Gewinnsteuer: 12,59%, Kapitalsteuer: 0,001%

- Mindeststeuer: CHF 500

Kanton Appenzell Innerrhoden

- Gemeinde Appenzell: Gewinnsteuer 12,66%, Kapitalsteuer: 0,05%

- Einheitlicher Steuersatz für alle Gemeinden

- Mindeststeuer: CHF 500

Kanton Obwalden

- Gemeinde Sarnen: Gewinnsteuer: 12,73%, Kapitalsteuer: 0,001%

- Einheitlicher Satz in allen Gemeinden

- Mindeststeuer: CHF 500

Kanton Basel-Stadt

- Stadt Basel: Gewinnsteuer: 13,04%, Kapitalsteuer: 0,10%

- Gemeinde Bettingen: Gewinnsteuer: 12,42%, Kapitalsteuer: 0,09%

- Keine Mindeststeuer

Kanton Appenzell Ausserrhoden

- Gemeinde Herisau: Gewinnsteuer: 13,04%, Kapitalsteuer: 0,05%

- Einheitlicher Satz in allen Gemeinden

- Mindestkapitalsteuer: CHF 876

Kanton Thurgau

- Gemeinde Frauenfeld: Gewinnsteuer: 13,21%, Kapitalsteuer: 0,04%

- Gemeinde Bottighofen: Gewinnsteuer: 12,19%, Kapitalsteuer: 0,03%

- Mindestkapitalsteuer: CHF 538 / CHF 430

Kanton Schwyz

- Gemeinde Schwyz: Gewinnsteuer: 13,45%, Kapitalsteuer: 0,01%

- Gemeinde Wollerau: Gewinnsteuer: 11,75%, Kapitalsteuer: 0,01%

- Mindestkapitalsteuer: CHF 361 / CHF 247

Kanton Basel-Landschaft

- Gemeinde Liestal: Gewinnsteuer: 13,45%, Kapitalsteuer: 0,16%

- Gemeinde Giebenach: Gewinnsteuer: 12,55%, Kapitalsteuer: 0,15%

- Mindestkapitalsteuer: CHF 480

Kanton Freiburg

- Stadt Freiburg: Gewinnsteuer: 13,87%, Kapitalsteuer: 0,19%

- Gemeinde Greng: Gewinnsteuer: 12,40%, Kapitalsteuer: 0,14%

- Keine Mindeststeuer

Kanton St. Gallen

- Stadt St. Gallen: Gewinnsteuer: 14,29%, Kapitalsteuer: 0,06%

- Einheitlicher Satz in allen Gemeinden

- Mindeststeuer: CHF 292

Kanton Genf

- Stadt Genf: Gewinnsteuer: 14,70%, Kapitalsteuer: 0,40%

- Gemeinden Genthod und Cologny: Gewinnsteuer: 14,30%, Kapitalsteuer: 0,37%

- Keine Mindeststeuer

Kanton Waadt

- Stadt Lausanne: Gewinnsteuer: 14% / 14,72% (progressiv), Kapitalsteuer: 0,14%

- Gemeinde Eclépens: Gewinnsteuer: 13,19% / 13,82% (progressiv), Kapitalsteuer: 0,12%

- Progressive Struktur: Der höhere Satz (14,72% für Lausanne, 13,82% für Eclépens) gilt für Gewinne über CHF 10 Millionen (d.h. betrifft nur grössere Unternehmen)

Kanton Graubünden

- Stadt Chur: Gewinnsteuer: 14,77%, Kapitalsteuer: 0,46%

- Einheitlicher Satz in allen Gemeinden

- Mindeststeuer: CHF 200

Kanton Neuenburg

- Stadt Neuenburg: Gewinnsteuer: 13,57% / 14,89% (progressiv), Kapitalsteuer: 0,50%

- Einheitlicher Satz in allen Gemeinden

- Progressive Besteuerung beginnt bei etwa CHF 5 Millionen Gewinn (d.h. betrifft nur grössere Unternehmen)

- Keine Mindeststeuer

Kanton Aargau

- Stadt Aarau: Gewinnsteuer: 15,03%, Kapitalsteuer: 0,13%

- Einheitlicher Satz in allen Gemeinden

- Mindeststeuer: CHF 835

Kanton Schaffhausen

- Gemeinde Schaffhausen: Gewinnsteuer: 12,02% / 15,08% (progressiv), Kapitalsteuer: 0,001%

- Gemeinde Buchberg: Gewinnsteuer: 11,04% / 13,44% (progressiv), Kapitalsteuer: 0,001%

- Progressive Struktur: Schaffhausen wendet ein zweistufiges System an. Unternehmen zahlen den niedrigeren Satz (12,02% für Schaffhausen oder 11,04% für Buchberg) auf Gewinne bis CHF 5 Millionen. Über CHF 15 Millionen erreicht der Satz sein Maximum (15,08% bzw. 13,44%).*

- Mindeststeuer: CHF 191 / CHF 145

Kanton Solothurn

- Stadt Solothurn: Gewinnsteuer 15,29%, Kapitalsteuer: 0,17%

- Gemeinde Kammersrohr: Gewinnsteuer: 13,94%, Kapitalsteuer: 0,14%

- Mindestkapitalsteuer: CHF 434 / CHF 350

Kanton Jura

- Stadt Delémont: Gewinnsteuer: 16,00%, Kapitalsteuer: 0,19%

- Gemeinde Les Breuleux: Gewinnsteuer: 15,09%, Kapitalsteuer: 0,16%

- Keine Mindeststeuer

Kanton Wallis

- Stadt Sitten: Gewinnsteuer: 11,96% / 17,12% (progressiv), Kapitalsteuer: 0,49%

- Einheitlicher Satz in allen Gemeinden

- Progressive Struktur: 11,96% auf die ersten CHF 250’000 Gewinn, danach 17,12%

- Mindestkapitalsteuer: CHF 200

Kanton Tessin

- Stadt Bellinzona: Gewinnsteuer: 19,32%, Kapitalsteuer: 0,29%

- Gemeinde Porza: Gewinnsteuer: 17,34%, Kapitalsteuer: 0,23%

- Keine Mindeststeuer

Kanton Zürich

- Stadt Zürich: Gewinnsteuer: 19,59%, Kapitalsteuer: 0,17%

- Gemeinde Kilchberg: Gewinnsteuer: 17,28%, Kapitalsteuer: 0,13%

- Keine Mindeststeuer

Kanton Bern

- Stadt Bern: Gewinnsteuer: 13,17% / 20,54% (progressiv), Kapitalsteuer: 0,02%

- Gemeinde Deisswil b. Münchenbuchsee: Gewinnsteuer: 12,43% / 18,88% (progressiv), Kapitalsteuer: 0,02%

- Progressive Struktur: Basissatz von 13,17% (Bern) bzw. 12,43% (Deisswil) steigt stetig ab etwa CHF 10’000 Gewinn

- Keine Mindeststeuer

Folgende zusätzliche Details sind zu den progressiven und speziellen Steuerstrukturen zu beachten:

- Kanton Bern wendet eine progressive Struktur an, die bei 13,17% beginnt und ab etwa CHF 10’000 Gewinn stetig bis zum Höchstsatz von 20,54% ansteigt

- Kanton Wallis erhebt 11,96% auf die ersten CHF 250’000 Gewinn, danach 17,12% auf den gesamten darüber liegenden Gewinn

- Kanton Waadt wendet den höheren Satz (14,72% für Lausanne) auf Gewinne über CHF 10 Millionen an

- Kanton Neuenburg hat progressive Sätze, die ab etwa CHF 5 Millionen Gewinn zu steigen beginnen

- Kanton Schaffhausen verwendet ein zweistufiges System: niedrigere Sätze gelten bis CHF 5 Millionen Gewinn, maximale Sätze werden über CHF 15 Millionen erreicht

* Technischer Hinweis zur Struktur in Schaffhausen: Der erste Satz gilt bis CHF 5 Millionen Gewinn (nach Steuern). Zwischen CHF 5-15 Millionen gilt ein deutlich höherer Grenzsatz, der den gesamten effektiven Satz auf das maximale Niveau (15,08% für Schaffhausen, 13,44% für Buchberg) bringt. Ab CHF 15 Millionen (nach Steuern) stabilisiert sich der Satz auf diesem maximalen effektiven Niveau.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenWelche Kantone sind für Kapitalgesellschaften steuerlich am günstigsten und am ungünstigsten?

Die Zentralschweiz dominiert eindeutig die Rangliste der steuergünstigen Standorte, wobei Zug (11,85%), Luzern (11,90%) und Nidwalden (11,97%) die wettbewerbsfähigsten Sätze anbieten. Am anderen Ende des Spektrums weist der Kanton Bern mit 20,54% den höchsten Maximalsatz auf, wobei dieser aufgrund der progressiven Steuerstruktur nur auf höhere Gewinne Anwendung findet. Zürich folgt mit 19,59% und Tessin mit 19,32%.

Die Differenz zwischen dem tiefsten und dem höchsten kantonalen Gewinnsteuersatz in der Schweiz beträgt 8,69 Prozentpunkte (von Zug mit 11,85% bis Bern mit 20,54%), was für Unternehmen ein erhebliches langfristiges Einsparpotenzial darstellt.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenWie haben die kantonalen Steuersätze auf die globale Mindeststeuer und wirtschaftliche Belastungen reagiert?

Die Umsetzung der OECD-Mindeststeuer von 15% für grosse multinationale Unternehmen (konsolidierte Umsätze von über EUR 750 Millionen in mindestens zwei der letzten vier Jahre) hat zu unterschiedlichen strategischen Reaktionen in den Schweizer Kantonen geführt.

Mehrere Kantone passten ihre Sätze in den Jahren 2024-2025 an, um ihre Position innerhalb des neuen Rahmens zu optimieren. Während einige Kantone ihre Steuersätze im Zusammenhang mit der globalen Mindeststeuer erhöhten (insbesondere für grosse, hochprofitable Unternehmen durch neue progressive Steuerstrukturen), vollendeten andere Kantone Senkungen, die im Rahmen früherer Steuerreformen eingeleitet wurden.

Basel-Landschaft nahm die bedeutendste Senkung vor und senkte seinen Gewinnsteuersatz um 2,45 Prozentpunkte auf 13,45%. Dieser niedrigere Satz kommt in erster Linie den 99% der Schweizer Unternehmen zugute, die unter der EUR 750 Millionen-Schwelle liegen und von internationalen Mindeststeueranforderungen nicht betroffen sind.

Andere Kantone haben unterschiedliche Ansätze gewählt und strategisch die Sätze für grosse Unternehmen erhöht, um Einnahmen zu erzielen, die andernfalls von anderen Jurisdiktionen als Ergänzungssteuern erhoben werden könnten.

Genf erhöhte seinen Standardsatz bereits im Jahr 2024 von 14% auf 14,73% über alle Unternehmen hinweg. Waadt und Neuenburg führten progressive Strukturen ein, wobei die Waadt einen höheren Satz von 14,72% für Unternehmen mit Gewinnen über CHF 10 Millionen anwendet und Neuenburg die Sätze nach etwa CHF 5 Millionen Gewinn erhöht, um schliesslich einen effektiven Steuersatz von 14,89% bei extrem hohen Gewinnniveaus (Hunderte von Millionen Schweizer Franken) zu erreichen. Dieser Ansatz stellt sicher, dass sie Steuern von grossen multinationalen Unternehmen erheben, die unter die globalen Mindeststeuerregeln fallen, während wettbewerbsfähige Sätze für KMU erhalten bleiben.

Der Kanton Schaffhausen führte 2024 eine einzigartige progressive Struktur ein, bei der Gewinne über CHF 15 Millionen einem effektiven Satz von 15,08% unterliegen, um sich an die globalen Mindeststeueranforderungen anzupassen, während kleinere Unternehmen mit einem Gewinn nach Steuern von weniger als CHF 5 Millionen weiterhin vom niedrigeren Basissatz von 12,02% profitieren.

Schliesslich plant der Kanton Basel-Stadt, ab 2026 seinen Steuersatz von 13,04% auf 14,53% auf Gewinne über CHF 50 Millionen zu erhöhen.

Der gesamte Schweizer Durchschnitt der Gewinnsteuer sank von 14,6% auf 14,4% im Jahr 2025, was zeigt, dass der Wettbewerbsdruck zwischen den Kantonen trotz internationaler Harmonisierungsbemühungen weiterhin besteht.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenDie Bedeutung der Kapitalsteuer für die Gesamtsteuerbelastung

Während die Gewinnsteuersätze die meiste Aufmerksamkeit erhalten, kann die Kapitalsteuer Ihre Gesamtsteuerbelastung erheblich beeinflussen und sollte ein Schlüsselfaktor bei der Kantonswahl sein. Die Kapitalsteuer wird auf das Eigenkapital eines Unternehmens (Aktienkapital plus Reserven) erhoben und variiert erheblich zwischen den Kantonen, wobei einige bis zu 0,5% erheben, während andere minimale oder keine Kapitalsteuer erheben.

Beispiel: Vergleich der Gesamtsteuerbelastung

Betrachten Sie zwei Unternehmen mit jeweils CHF 1 Million Jahresgewinn, aber CHF 10 Millionen Eigenkapital:

Unternehmen A in Neuenburg (niedrigere Gewinnsteuer):

- Gewinnsteuer: CHF 1’000’000 × 13,57% = CHF 135’700

- Kapitalsteuer: CHF 10’000’000 × 0,50% = CHF 50’000

- Gesamtsteuerbelastung: CHF 185’700

Unternehmen B in St. Gallen (höhere Gewinnsteuer):

- Gewinnsteuer: CHF 1’000’000 × 14,29% = CHF 142’900

- Kapitalsteuer: CHF 10’000’000 × 0,06% = CHF 6’000

- Gesamtsteuerbelastung: CHF 148’900

Obwohl St. Gallen einen um 0,72 Prozentpunkte höheren Gewinnsteuersatz als Neuenburg hat (14,29% vs. 13,57%), zahlt Unternehmen B aufgrund des erheblichen Unterschieds bei den Kapitalsteuersätzen (0,06% vs. 0,50%) jährlich CHF 36’800 weniger.

Dieses Beispiel veranschaulicht, warum der Vergleich von Gewinnsteuersätzen allein irreführend sein kann. Insbesondere für Unternehmen mit erheblichem Eigenkapital (wie Holdinggesellschaften, kapitalintensive Unternehmen oder Unternehmen in Wachstumsphasen) sollte die Gesamtsteuerbelastung die Kantonswahl leiten und nicht die Gewinnsteuersätze isoliert.

In einigen Fällen kann sich ein Kanton mit einer etwas höheren Gewinnsteuer, aber minimaler Kapitalsteuer als vorteilhafter erweisen als ein Kanton mit niedriger Gewinnsteuer, aber erheblichen Kapitalsteuern.

Buchen Sie ein kostenloses Erstgespräch mit unseren Experten.

Termin buchenErhalten Sie fachkundige Treuhandberatung von Nexova

Die Wahl des richtigen Kantons für Ihr Unternehmen umfasst die Abwägung mehrerer Faktoren, die über die Steuersätze allein hinausgehen, einschliesslich regulatorischer Anforderungen, administrativer Prozesse und ob der Standort mit den langfristigen Zielen Ihres Unternehmens übereinstimmt. Die Treuhänder von Nexova können Ihnen helfen, diese Überlegungen zu bewerten und die vollen steuerlichen Auswirkungen verschiedener Standortentscheidungen zu verstehen.

Ob Sie ein neues Unternehmen in der Schweiz gründen oder eine Verlegung in Betracht ziehen, unser Team bietet praktische Beratung zur Steuerplanung und den Compliance-Anforderungen für Unternehmen. Kontaktieren Sie Nexova noch heute, um Ihre spezifische Situation zu besprechen.

FAQ

Antworten auf einen Klick

Welcher ist der steuerfreundlichste Schweizer Kanton?

Zug gilt weithin als der insgesamt steuerfreundlichste Kanton der Schweiz und kombiniert einen sehr niedrigen Gewinnsteuersatz von 11,85% für die Kantonshauptstadt mit einer minimalen Kapitalsteuer von 0,07%.

Luzern und Nidwalden bieten ähnlich wettbewerbsfähige Steuerniveaus, wobei Luzern bei 11,90% und Nidwalden bei 11,97% liegt. Auf Gemeindeebene bietet Meggen im Kanton Luzern mit 11,09% den absolut niedrigsten Gewinnsteuersatz in der Schweiz.

Wie schneiden die Schweizer Gewinnsteuersätze im internationalen Vergleich ab?

Die Schweiz bleibt global hochgradig wettbewerbsfähig. Selbst die höchsten Schweizer Sätze (rund 20%) sind im Vergleich zu den meisten entwickelten Volkswirtschaften moderat.

Der Schweizer Durchschnitt von 14,4% schneidet günstig im Vergleich zu Nachbarländern wie Frankreich (25%), Deutschland (~30%) und Italien (~24%) ab, was die Schweiz zu einer attraktiven Jurisdiktion für internationale Unternehmen macht.

Wie viel können Unternehmen durch die Wahl des richtigen Kantons sparen?

Unter den Kantonshauptstädten beträgt die Differenz zwischen dem Standort mit der niedrigsten Steuer (Zug mit 11,85%) und dem Standort mit der höchsten Steuer (Bern mit 20,54%) 8,69 Prozentpunkte, was erhebliche langfristige Einsparungen für profitable Unternehmen darstellt.

Auf Gemeindeebene erstreckt sich die Spanne noch weiter, wobei Meggen Sätze von nur 11,09% bietet im Vergleich zum höchsten progressiven Gewinnsteuersatz von 22,3%, der in der Gemeinde Schelten im Kanton Bern zu finden ist.

Wirken sich Mindeststeuern erheblich auf kleine Unternehmen aus?

Ja, viele Kantone erheben Mindeststeuern unabhängig von der Rentabilität. Beispielsweise verlangt Appenzell Ausserrhoden jährlich CHF 876 an Kapitalsteuer, Aargau verlangt CHF 835, und mehrere Kantone verlangen eine Gesamtsteuer von mindestens CHF 500. Diese können kleine Startups mit begrenzten Gewinnen belasten.

Für eine vollständige Aufschlüsselung der Mindeststeueranforderungen nach Kanton, einschliesslich der in einigen Standorten verfügbaren Fünfjahresbefreiungen, sehen Sie sich unsere dedizierte Analyse an.

Welche Änderungen gab es bei den Schweizer Gewinnsteuersätzen im Jahr 2025?

Mehrere Kantone nahmen 2024 und 2025 bedeutende Anpassungen ihrer Gewinnsteuersätze vor, wobei Basel-Landschaft seinen Satz um 2,45 Prozentpunkte auf 13,45% senkte. Der gesamte Schweizer Durchschnitt sank von 14,6% auf 14,4%, was den anhaltenden Wettbewerbsdruck zwischen den Kantonen widerspiegelt.

Welche Kantone verwenden progressive Steuerstrukturen?

Mehrere Kantone wenden progressive Sätze an, die mit steigenden Gewinnen zunehmen:

– Bern: 13,17%-20,54% (steigt stetig über CHF 10’000 Gewinn)

– Wallis: 11,96%-17,1% (höherer Satz greift über CHF 250’000)

– Waadt: 13,92%-14,72% (höherer Satz gilt über CHF 10 Millionen)

– Neuenburg: 13,57%-14,89% (steigt nach CHF 5 Millionen, wobei der höchste Satz nur bei extrem hohen Gewinnniveaus erreicht wird)

– Schaffhausen: 12,02%-15,08% (zweistufiges System: niedrigerer Satz bis CHF 5 Millionen, Maximalsatz über CHF 15 Millionen)

Kann ich mein Unternehmen in einen steuereffizienteren Kanton verlegen?

Ja, etablierte Unternehmen können in andere Kantone umziehen, obwohl der Prozess rechtliche und administrative Schritte umfasst, einschliesslich Aktualisierung der Handelsregistereinträge, Benachrichtigung der Steuerbehörden und möglicherweise Anpassung von Gesellschaftsdokumenten.

Die Komplexität und die Kosten sollten gegen die langfristigen Steuereinsparungen abgewogen werden. Nexova kann Sie zum Verlegungsprozess beraten und ob es für Ihre Situation finanziell sinnvoll ist.

Unabhängigkeitserklärung Die Nexova AG ist ein unabhängiges privates Treuhandunternehmen. Wir sind keine Behörde und stehen in keiner Verbindung zu staatlichen Stellen oder amtlichen Registern. Sämtliche amtlichen Handlungen, Eintragungen und Bewilligungen erfolgen ausschliesslich durch die zuständigen Schweizer Behörden und Notare.

Vollständige UnabhängigkeitserklärungÜber 250 Unternehmen vertrauen auf uns

Entdecken Sie die Vielfalt unserer Kunden

Die Nexova AG bietet hochprofessionelle Buchhaltungsdienstleistungen, die unser Finanzmanagement bei Learning Lab erheblich verbessert haben. Ihr Team ist präzise und reaktionsschnell, liefert immer genaue und zeitnahe Berichte und beantwortet umgehend unsere Fragen. Mit der Unterstützung von Nexova AG können wir die Konten und Finanzen unserer Kunden effizienter verwalten. Wir können die Nexova AG für ihre aussergewöhnlichen Buchhaltungsdienstleistungen sehr empfehlen.

Für uns als neues Gastronomieunternehmen ist es unerlässlich, dass unser Treuhänder unsere spezifischen Bedürfnisse versteht und flexibel auf unsere Anforderungen reagiert. Mit der Nexova AG haben wir den idealen Partner gefunden, der uns in allen Treuhandangelegenheiten kompetent unterstützt und unser Wachstum aktiv fördert.

Unkompliziert oder seriös? Oder heisst hier und. Hier ist ein junges, kluges Team am Werk, das ausgezeichnete Services anbietet, höchst unkompliziert und kompetent. Statt einem repräsentativen Empfang, teuren Büros und Schöggeli gibt es schnelle Services und kompetente Dienstleistungen. Für mich als 1-Mann GmbH genau das, was ich brauche.

Als international tätiges Biotechnologie-Unternehmen, das selbst für Innovation und höchste Qualität steht, arbeiten wir ausschliesslich mit Partnern zusammen, die unsere hohen Ansprüche erfüllen. Nexova überzeugt uns dabei immer wieder durch aussergewöhnliche Servicequalität, robuste Prozesse und ein beeindruckendes Tempo. Die professionelle, lösungsorientierte und effiziente Zusammenarbeit ermöglicht es uns, dass wir uns voll auf unser Kerngeschäft konzentrieren. Zudem möchten wir die bemerkenswerten Kosteneinsparungen von 35 % im Vergleich zur internen Buchhaltung hervorheben. Wir schätzen insbesondere, wie Nexova komplexe Anforderungen rasch versteht, weiterentwickelt und umgehend umsetzt – innerhalb der Schweiz und bei unseren internationalen Tochterunternehmen. Wir können das Team von Nexova mit Überzeugung weiterempfehlen.

Die Arvy AG hat mit der Nexova AG einen außergewöhnlichen Partner gefunden. Ihr sehr hohes Maß an Fachwissen in FINMA-regulierten Branchen gewährleistet, dass unsere Finanzgeschäfte in sicheren und kompetenten Händen sind. Was Nexova auszeichnet, ist die pauschale Preisstruktur, die uns bei der Budgetierung und Finanzplanung sehr geholfen hat. Als Unternehmen, das sich dem langfristigen Erfolg und der Integrität bei Investitionen verschrieben hat, sind wir mit den Dienstleistungen der Nexova AG sehr zufrieden.

Für uns als EdTech-Startup ist es sehr wichtig, dass unser Treuhänder genauso digital und agil ist wie wir selbst. Mit der Nexova AG haben wir den perfekten Partner gefunden, der uns bei unserem Wachstum aktiv unterstützen kann.